ФНС скорректировала бланки двух заявлений: о возврате переплаты по налогам, сборам, страховым взносам, пеням и штрафам, а также о зачете этих платежей. Формы могут понадобиться и при возмещении налога. Первая из них применяется еще и для того, чтобы вернуть излишне взысканные платежи.

Заявление о возврате

В бланке не обошлось без технических поправок — например, заменили штрихкоды. Есть и существенные изменения.

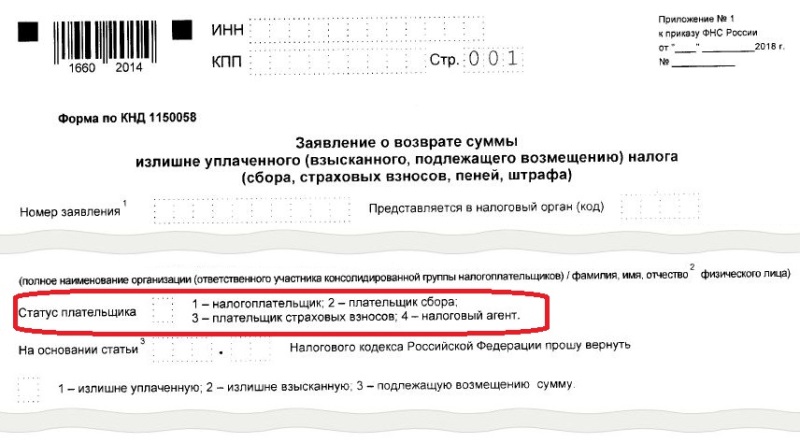

На первом листе появилось место, где нужно указывать статус плательщика:

- 1 — налогоплательщик;

- 2 — плательщик сбора;

- 3 — плательщик страховых взносов;

- 4 — налоговый агент.

На листе со сведениями о счете вид счета теперь нужно указывать в закодированном виде. Например, код "01" означает расчетный счет.

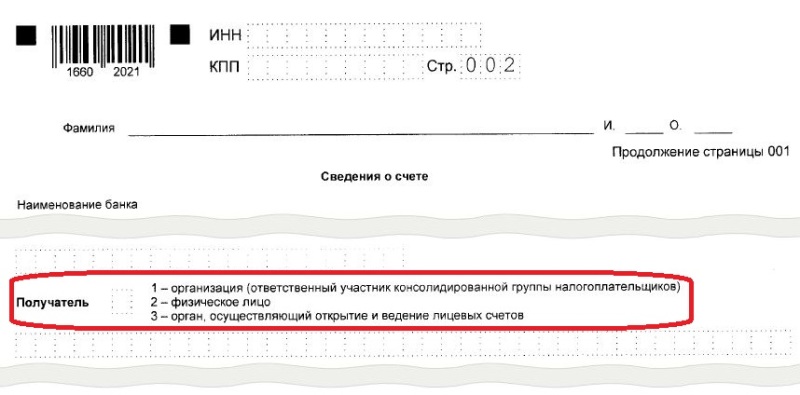

В закодированном виде следует указать и получателя:

- 1 — организация (ответственный участник КГН);

- 2 — физлицо;

- 3 — орган, осуществляющий открытие и ведение лицевых счетов.

Заявление о зачете

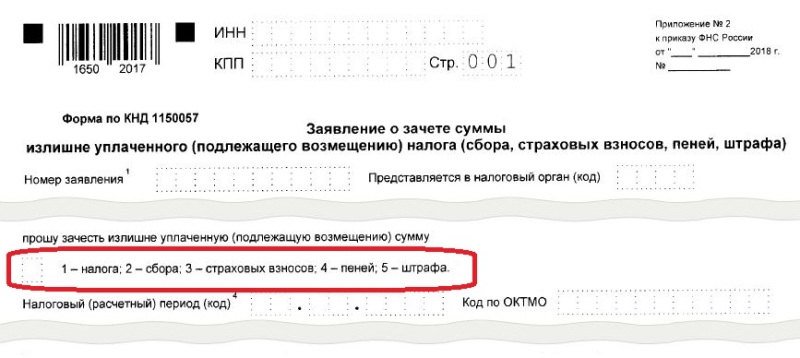

И здесь не обошлось без замены штрихкодов и других технических правок. Из существенных новшеств: на первом листе нужно указывать статус плательщика— так же, как мы писали выше. Кроме того, надо обозначать вид переплаченной суммы:

- 1 — налог;

- 2 — сбор;

- 3 — страховые взносы;

- 4 — пени;

- 5 — штраф.

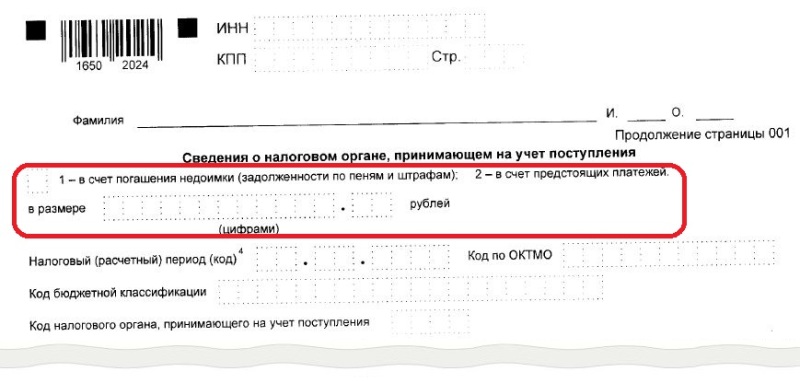

Часть информации перенесли на новый лист. Он называется "Сведения о налоговом органе, принимающем на учет поступления". Именно здесь теперь нужно указывать, например, следующие сведения:

- в счет чего нужно зачесть переплату: в счет недоимки (задолженности) или предстоящих платежей;

- сумму переплаты.

Приказ с новыми формами вступил в силу сегодня.

Документ: |

Приказ ФНС России от 30.11.2018 N ММВ-7-8/670@ (действует с 9 января 2019 года) |